Lesson. 11|書類編

11-2|領収書について

領収書も、商売をする上で重要な書類になります。このレッスンでは「領収書」について学んで行きましょう♪

領収書とは

領収書とは、「お金を受け取ったことを証明する書類」です。

つまり、

請求書 → お金を請求する

領収書 → お金を受け取ったことを証明する

という関係にあります。

領収書の役割

| 観点 | 説明 |

|---|---|

| 支払側(顧客) | 経費として処理するための証拠。税務上の支出証明になる。 |

| 受取側(販売者) | 売上を記録するための裏付け資料。会計処理に必要。 |

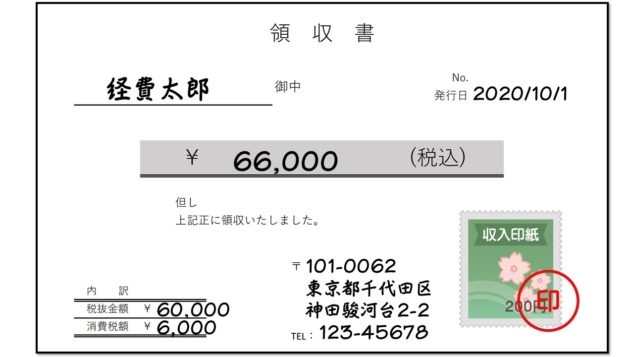

領収書に必ず記載すべき項目

| 項目 | 内容 | 記載例 |

|---|---|---|

| ① タイトル | 書類名 | 「領収書」「御領収書」 |

| ② 宛名 | 誰から支払いを受けたか | 株式会社○○ 御中/○○様 |

| ③ 金額 | 実際に受け取った金額(税込) | ¥110,000(消費税込) |

| ④ 但し書き | 何の支払いに対してか | 「画像作成費として」など |

| ⑤ 日付 | 受け取った日 | 2025年10月31日 |

| ⑥ 発行者情報 | 発行者名・住所・電話番号など | 株式会社○○/〒530-0001 大阪市北区… |

| ⑦ 印(署名) | 発行者の印鑑または署名 | 会社印または担当者印 |

| ⑧ 内訳(任意) | 税抜・税額を明確に | 税抜¥100,000+消費税¥10,000 |

消費税(インボイス制度)対応について

領収書も「インボイス制度」の対象です。

発行者が課税事業者の場合は、以下の要件を満たす必要があります。

| 必須項目 | 内容 |

|---|---|

| 適格請求書発行事業者の登録番号 | 「T+13桁」の番号を記載 |

| 取引年月日 | 受領日を記載 |

| 取引内容 | 「役務の提供」「商品名」などを具体的に |

| 税率ごとの区分 | 10%/8%などを分けて記載 |

| 税額 | 税抜・消費税額を明確に |

非課税事業者の場合(免税事業者)

適格請求書発行事業者の登録番号(T+13桁)の記載は不要です。

手書き vs 電子領収書

| 種類 | 特徴 |

|---|---|

| 紙の領収書 | 伝統的。印鑑が必要。現金取引に多い。 |

| 電子領収書(PDF等) | オンライン決済・銀行振込向け。印影または電子署名を付けるのが望ましい。 |

| 会計ソフト発行(freee等) | インボイス対応済。請求~領収まで一括管理可能。 |

領収書でよくある注意点

| 注意点 | 解説 |

|---|---|

| 「上様」と書くのは避ける | 税務署では支出証明として認められない可能性あり |

| 宛名のない領収書 | 同様に経費処理できないリスクあり |

| 二重発行は禁止 | 同じ支払いに対して複数の領収書を発行すると不正会計とみなされる |

| 印鑑漏れ | 法的には不要だが、商習慣上まだ重要 |

| 現金支払いと振込の違い | 振込の場合は通帳明細が領収証代わりになることも多い |

請求書との違い

| 比較項目 | 請求書 | 領収書 |

|---|---|---|

| タイミング | 取引後、支払い前に発行 | 支払い完了後に発行 |

| 目的 | 支払いを依頼する | 支払いを受け取ったことを証明する |

| 金額 | 請求額(未払い) | 受領額(支払済) |

| 法的効力 | 支払い義務を証明 | 支払い完了を証明 |

| インボイス義務 | 発行側が課税事業者なら必要 | 同様に必要 |

領収書の発行が不要なケース

結論から言うと、多くの場合「請求書+振込履歴」で領収書の発行は不要です。

ただし、いくつかの条件や例外があります。以下で詳しく説明します。

基本的な考え方

銀行振込で支払いを行った場合

- 支払者側は「通帳・振込明細書」などの記録を保持しており、

- 受取者側は「入金記録(入金通知・明細)」を確認できます。

このため、

銀行振込=支払の証明が残るため、領収書の代わりとして認められる。というのが一般的な扱いです。

国税庁(税務上)の見解

国税庁も次のように説明しています。

「銀行振込など、支払いの事実を証明できる書類(通帳の写し等)がある場合は、領収書を受け取る必要はありません。」

つまり、請求書+振込明細(または通帳コピー)で、税務上の支出証明として十分です。

「領収書が不要」となる条件

| 条件 | 内容 |

|---|---|

| 支払い方法 | 銀行振込・ネットバンキングなど「記録が残る方法」 |

| 振込名義 | 支払者本人または会社名義と一致している |

| 記録 | 通帳明細、ネットバンキングの振込完了画面、振込票などが保存されている |

| 請求書 | 取引内容・金額・日付・請求先・発行者が明確に記載されている |

これらがそろっていれば、領収書は不要です。

領収書が必要なケース

ただし、領収書が必要なケースもあります。

| ケース | 理由 |

|---|---|

| 現金払い(手渡し) | 振込記録が残らないため、領収書が唯一の支払い証明 |

| 顧客からの要望 | 顧客が社内処理・経理規定で領収書を求める場合 |

| 税理士・会計監査の方針 | 証憑書類として全取引に領収書を添付するルールがある場合 |

| クレジットカード払いなど特殊取引 | 明細に取引内容が出ない場合、補足として領収書が求められることがある |

実務上のおすすめ

| シーン | 対応 |

|---|---|

| BtoB(企業間取引) | 「請求書+振込明細」で十分。領収書不要とする企業が多い。 |

| BtoC(個人取引・スクールなど) | 顧客安心のために簡易領収書を発行するのが無難。 |

| 現金受領時 | 必ず領収書を発行。後日のトラブル防止に必須。 |

結論

銀行振込での支払いであれば、「請求書+振込明細」があれば領収書は不要です。

ただし、取引先が希望する場合や現金受領時は必ず発行するようにしましょう。

領収書に関する「印紙税(いんしぜい)」について

領収書には「印紙税(いんしぜい)」が関係しますが、すべての領収書に印紙が必要なわけではありません。

領収書と印紙税の関係

印紙税とは、一定金額以上の取引に関して作成された「課税文書」に課される税金のことです。

領収書は「第17号の1文書(売上代金に関する領収書)」に該当し、課税対象になる場合があります。

印紙が必要になる条件

| 条件 | 内容 |

|---|---|

| 取引金額が5万円を超える場合 | 1通の領収書に記載された受取金額が5万円を超えると課税対象になります。 |

| 現金取引 | 主に現金を受け取った場合に必要。銀行振込やクレジット払いなど記録が残る取引は原則不要。 |

印紙税の金額(目安)

| 受取金額(税込) | 印紙税額 | 備考 |

|---|---|---|

| 5万円以下 | 非課税 | 印紙不要 |

| 5万円超〜100万円以下 | 200円 | 一般的な領収書 |

| 100万円超〜200万円以下 | 400円 | |

| 200万円超〜300万円以下 | 600円 | |

| 300万円超〜500万円以下 | 1,000円 | |

| 500万円超〜1,000万円以下 | 2,000円 | |

| 1,000万円超〜2,000万円以下 | 4,000円 | |

| 2,000万円超〜3,000万円以下 | 6,000円 | |

| 3,000万円超 | 10,000円 |

- 5万円ちょうどは非課税(5万円超えた瞬間から課税)

- 印紙は「収入印紙」を貼って、割り印を押します。

印紙が不要なケース

| ケース | 理由 |

|---|---|

| 銀行振込・クレジット決済・電子決済 | 「金銭または有価証券の受領」には該当しないため非課税 |

| 電子領収書(PDF等) | 紙の文書でないため印紙税の対象外(電子帳簿保存法に基づく) |

| 5万円以下の領収書 | 金額が少額のため非課税 |

| 見積書・請求書 | 「金銭の受領事実」がないため非課税 |

印紙を貼る場合の正しい方法

- 収入印紙を購入(郵便局またはコンビニ)

- 領収書の余白(通常は右上)に貼る

- 割り印を押す(印紙と書類の両方にかかるように押印)

→ これで「消印済み」となり再利用防止になります。

印紙税の注意点

| 注意点 | 内容 |

|---|---|

| 印紙を貼り忘れると? | 税務調査で発覚した場合、本来の印紙税+同額の過怠税を徴収されることがあります。 |

| 誤って多く貼った場合 | 税務署で「印紙税過納申告」を行うと返還されます。 |

| コピーの領収書 | コピー(控え)には印紙不要。原本のみ対象です。 |

| 複数枚発行する場合 | 「同内容を2通発行」する場合は、それぞれに印紙が必要。 |

印紙税についてまとめ

| 区分 | 印紙の要否 | 理由 |

|---|---|---|

| 現金で5万円超の領収書 | 要 印紙(200円〜)が必要 | 金銭の受領を証明する文書 |

| 銀行振込・カード決済 | 不要 | 記録が残る支払いは非課税 |

| 5万円以下の領収書 | 不要 | 少額免税 |

| 電子領収書(PDF等) | 不要 | 紙ではないため非課税 |